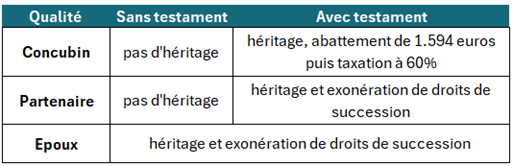

- Succession

Lorsque vous êtes en concubinage ou dans un PACS sans testament, votre concubin / partenaire pacsé n’est pas protégé en cas de décès.

En effet, sans testament, ni votre concubin ni votre partenaire pacsé ne peut hériter de vous. Si un testament est rédigé, le concubin sera taxé à 60% sur les droits de succession tandis que le partenaire pacsé et l’époux survivant seront exonérés de droits de succession.

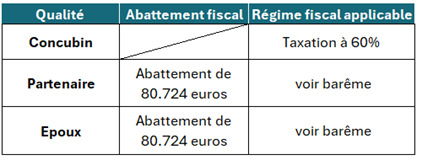

- Donation

Si vous décidez de votre vivant de réaliser une donation à votre concubin, partenaire pacsé ou époux, l’abattement fiscal et la taxation sont différents.

La situation de concubinage est la situation la moins favorable fiscalement puisqu’il n’y a pas d’abattement fiscal et une taxation également à 60% du montant de la donation.

Le partenaire pacsé et l’époux peuvent bénéficier d’un abattement de 80.724 euros avant une application du barème des donations. Cet abattement est renouvelable.

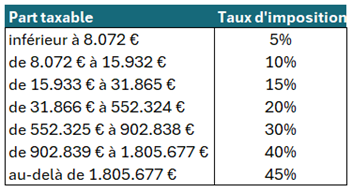

- Exemple d’une donation

Don de 100.000 euros

Sources utilisées :

Article 777 du CGI

Article 790F du CGI

Article publié le 9 avril 2026